土地の評価単位について教えてください

私(75歳:男性)は、都内にいくつか不動産を所有しています。

その不動産のうちに、賃貸マンションンがあります。

この賃貸マンションがある地域は、都内でなく、比較的郊外にあるため、入居者専用の駐車場が完備されています。

(この駐車場は計20台分あり、、全て入居者専用で、外部の方には一切貸していません)

ところで、このマンションを管理している不動産業者の方から、

「近くの会社さんが、この駐車場を借りたいと言ってきてます。最近は車を持っていない入居者さんもいるから、空きが目立つでしょう。良かったら貸しませんか?」

とのアドバイスを受けました。

確かに、最近は近くに電車の駅ができたせいか、車をもっていない入居者も多く、この入居者専用駐車場は空きが目立つようになりました。

ですが、私の意向としては、他人に貸すと、どのように使われるのか不安であり、治安上の問題もあるので、今までは外部の方に貸さないようにしてきました。

ですが、このビルを建てたときの借入金が残っているため、確かに貸した方が良いのかも?という気にもなってきました。

不安になって、このことを、顧問の税理士先生に相談したところ、

「確かに、駐車場に空きがあったら貸した方が収入になるから良いかもしれません。だけど、土地の評価額が上がって、相続税が増えてしまうかもしれませんよ」

とのアドバイスを頂きました。

税理士先生が言っていたことは、本当でしょうか?

本当であれば、どのように対策すれば良いのでしょうか?

税理士 石橋將年(いしばしまさとし)

顧問の税理士先生がおっしゃっていたことは、本当です。

相続税を評価(計算)する際は、土地の金額を計算する訳ですが、土地は(当たり前ですが)土地ごとに計算します。

※ この、土地を計算(評価といいます)する単位を、税理士は「評価単位(ひょうかたんい)」と呼んでいます。

入居者専用駐車場の一部を、(入居者以外の)外部の方に貸すと、原則として、土地の評価単位が増えることになります。

(土地1コから土地2コとなるんですね)

後でご説明しますが、賃貸マンションの場合は、税務署も

「入居者がいるから、すぐに土地を処分できないだろう。だから、土地を少し安くしてあげるよ」

というようにしてくれているのですが、外部者に駐車場を貸すと、その部分は、その特例を受けられない可能性があります。

税理士先生がおっしゃっていたことは、そのことだと思います。

ですので、顧問の税理士先生に、外部の方に貸した場合、貸さない場合の両方のパターンで、相続税をシミュレーションしてもらった方がよいかもしれません。

※ 土地の形によっては、(不整形地の特例等によって)逆に税金が下がることもありますので。

ここでは、まず土地の評価単位について基本的な考え方をお示しし、最後に今回のケースの場合を解説していきたいと思います。

※ この記事は執筆当時の法律に基づいて記載しています。その後の法律改正等により事実が変更となるかもしれませんので、実行前には、必ず税理士等の専門家にご相談ください。

土地の評価は「評価単位」ごとに行う

土地は、用途ごとに性格が違います。

例えば、マンションとして使っている土地(宅地)と、山林が並んでいた場合、一体で土地の金額を計算すると、計算上、不都合な結果(土地の評価額が大きくなりすぎる、小さくなりすぎる)になってしまいます。

ですので、土地は用途ごとに分けて、計算することになっています。

このように、土地は性格ごとに分けて計算(評価)するのですが、この考え方「評価単位(ひょうかたんい)」と呼びます。

この評価単位の考え方はとても大切です。

なぜなら、間違うと、1億円の土地が7,000万円に下がる(またはその逆で上がることもある)なんてことがあるからなんですね。

そのような大切な考え方ですのでの、土地の評価単位は、財産評価基本通達(相続税を計算する際の法律のようなもの)に決められています。

具体的には次の順序で評価することになっています。

「地目を判断→利用単位を判断」

具体的に見ていきましょう。

(1)まずは「地目」で判断する

財産評価基本通達では、

「まずは、土地を地目(ちもく)ごとに分けて判断しなさい」

と言うことを言っています。

「財産評価基本通達7」

(土地の評価上の区分)土地の価額は、次に掲げる地目の別に評価する。ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする。

地目は、課税時期の現況によって判定する。(1) 宅地

(2) 田

(3) 畑

(4) 山林

(5) 原野

(6) 牧場

(7) 池沼

(8) 削除

(9) 鉱泉地

(10) 雑種地(注) 地目の判定は、不動産登記事務取扱手続準則(平成17年2月25日付民二第456号法務省民事局長通達) 第68条及び第69条に準じて行う。

要するに、地目(土地の種類)は、ここに書かれている9種類(8番が削除されているので、9種類になります)に分けて、それごとに計算しなさい、ということを言っているのです。

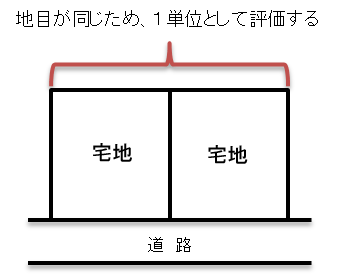

イメージとしては、このようになります。

こちらの図では、宅地が並んでいます。

同じ地目(宅地)ですので、宅地2つをまとめて1つ(1単位)として評価します。

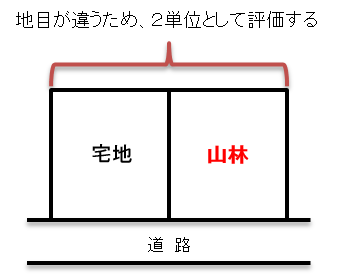

これに対して、次の図はどうでしょうか?

こちらでは、宅地と山林とで、別々の地目ですから、2単位(宅地と山林)として別々に評価します。

ここまでは簡単ですね。

ですが、問題があります。

それは、地目をどうやって判断するのか?ということです。

これは、通達の最後の方にも書いてありましたが、「不動産登記事務取扱手続準則(ふどうさんとうきじむとりあつかいてつづきじゅんそく)」で、判断することになります。

この、不動産登記事務取扱手続準則とは何でしょうか?

土地の地目(どのような土地か?)は、土地の登記簿謄本に登記(記載)されています。

この登記をするのは、土地家屋調査士です。

(土地家屋調査士とは、土地の測量等を行っている方々です)

この人達が参考にしている法律が、不動産登記事務取扱手続準則なのです。

不動産登記事務取扱手続準則を読むと分かるのですが、9単位どころではなく、20種類以上の地目が記載されています。

(例えば、公園や水道用地といった具合にです)

ですが、相続税を計算する際は、それらを9つに分けて判断することになっているんですね。

ちなみに、地目について詳しくお知りになりたい方は、財団法人民事法務協会が発行している「法事登記教材:地目認定」という書籍を読むとよいでしょう。

この本には、色々な土地が写真付きで解説されており、色々なことが分かります。

例えば、地方のファミリーレストランがあるとします。

そのファミリーレストランには、とんでもなく広いお客様専用駐車場があり、その中心にファミレスが建っているとします。

ファミレスが建っている部分は、建物の敷地ですから、宅地になります。

ですが、広い駐車場部分はどう考えれば良いのでしょうか?

この場合、不動産登記事務取扱手続準則では、「主たる目的で考える」とされているんですね。

主たる目的はファミレス(建物)ですから、広いお客様駐車場も宅地と考えるんです。

(この場合の評価単位は、2単位ではなく、1単位になるんですね)

※ この書籍を購入している税理士は少ないと思いますが、写真入りで分かりやすいので、土地評価を勉強されたい方にはお勧めです。

(2)つぎに「利用の単位」で判断する

土地は地目ごとに評価することを確認しました。

ですが、これだけではありません。

つぎに、利用の単位ごとに判断することになります。

財産評価基本通達では、つぎのように説明されています。

(説明の都合上、一部省略しています)

「財産評価基本通達7-2」(評価単位)

土地の価額は、次に掲げる評価単位ごとに評価することとし、土地の上に存する権利についても同様とする。

(1) 宅地

宅地は、1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ。)を評価単位とする。(2) 田及び畑

田及び畑(以下「農地」という。)は、1枚の農地(耕作の単位となっている1区画の農地をいう。以下同じ。)を評価単位とする。(以下省略)

(注)1 「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2画地以上の宅地として利用されている場合もあることに留意する。

2 「1枚の農地」は、必ずしも1筆の農地からなるとは限らず、2筆以上の農地からなる場合もあり、また、1筆の農地が2枚以上の農地として利用されている場合もあることに留意する。

税理士が一番評価するのが「宅地」です。

宅地は、「利用の単位となっている1画地の宅地」ごとに計算するように決められています。

この「利用の単位」とは、どのような意味でしょうか?

これは、「自分だけで自由に利用できるのか?」ということです。

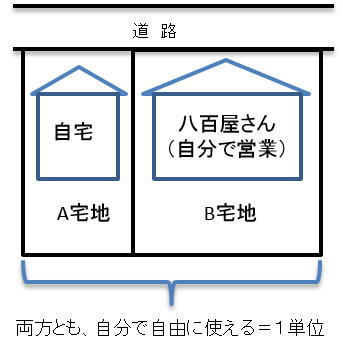

次の図をご覧ください。

まずは、地目を判断します。

そうすると、両者は同じ地目(宅地と宅地)ということが分かります。

そして、利用の単位を考えます。

A宅地は自宅で使っていますので、自分で自由に使うことができます。

B宅地はどうでしょう?

こちらも、自分で八百屋さんをやっていて、自分で自由に使えますよね。

ですから、地目が同じ、利用の単位が同じということで、A宅地とB宅地はまとめて1単位で評価します。

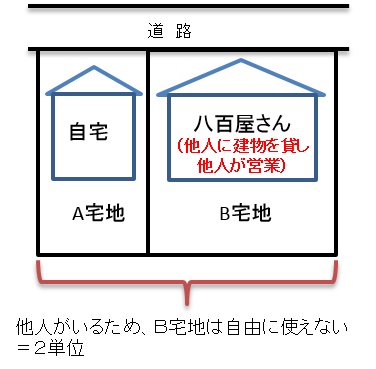

では、つぎの場合はどうでしょうか?

この場合は、A宅地は自分の自由に使えますが、問題は、B宅地です。

他人に建物を貸しているということは、B宅地を使いたい場合は、借主(他人)に建物から出て行ってもらわなければなりません。

ですが、借主は、借地借家法という法律で守られているため、すぐに追い出すことはできないんですね。

ですので、自分で自由に使えるA宅地、自由に使えないB宅地ということで、別々の土地として2単位で評価することになります。

※ 本当は、これ以外に、とても細かな決まりがありますので、実際に土地を計算する際は、相続税に詳しい税理士にご相談することをお勧めします。

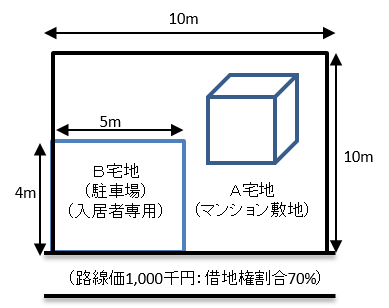

マンションの敷地と、入居者専用駐車場の場合は?

今回のご質問では、つぎのようになっているかと思います。

この図の場合ですが、本来は駐車場を別に評価するのですが、入居者専用の駐車場であれば、マンション敷地と一体となっていると判断し、1単位として評価することができます。

そのバイアは、つぎのように土地を計算します。

(概要をご説明するために、細かな不整形地補正率や賃貸割合等は無視して計算しています)

1,000千円(路線価)×100㎡(面積)=1億円

1億円×(1-0.7×0.3)=7,900万円

詳しいご説明は省きますが、賃貸マンションとして利用している土地は「貸家建付地(かしやたてつけち)」と言って、土地の金額が一定額下がります。

(借地権割合と借家権割合を控除できるため)

ですので、路線価で1億円の土地が、7,900万円になります。

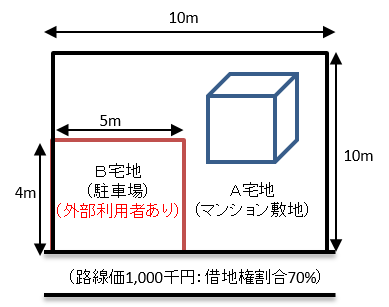

ですが、つぎのような場合は、どうでしょうか?

この図のように、駐車場の一部を、入居者以外の外部の方に貸している場合は、(例え10台中の1台だけ外部に貸しているという場合でも)、駐車場とマンション敷地とは別々に評価しなければならないんですね。

そうすると、マンション敷地部分は、貸家建付地になり、土地の金額に「0.79」を乗じることができ、評価が下がります。

ですが、駐車場部分は普通の土地(自用地)となり、普通の評価になってしまいます。

ですので、顧問の税理士先生のおっしゃるとおり、土地の評価額が上がり、相続税が増えてしまうかもしれません。

外部の方に貸される前に、税理士先生にシミュレーションをしてもらった方が良いかもしれません。

※2 ここでは説明を簡略化するため、不整形地等の補正率には触れていません。場合によっては、2単位で評価する方が、土地の価額が下がるかもしれません。これが土地の評価の難しいところではあるんですが・・・。

私自身、土地の評価単位では相当に気を使います。

特に気を使うのが、地主様からのご相談です。

地主様の場合、土地が地続きになっていますから、地目や利用単位を間違えると、土地の評価額が全然違ってしまうんですね。

(1単位なのか3単位なのかで、全然変わってきてしまうんですね)

また、外部に貸す貸さない、自分で使う使わない、といったように、相続前に色々な対策を講じることにより、相続税を節税できる場合もございます。

土地の評価単位をマスターすることが、相続税を取り扱う税理士に必要だと、日々実感しております。

地続きの土地をいくつかお持ちの方は、色々と工夫して節税対策をしてみてくださいね。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。