未成年者や障害を持っている方(障害者)が相続した場合、相続税が安くなるのですか?

私(78歳:女性)には、二人の息子がいます。

具体的には、45歳の長男と、40歳の次男になりますが、次男は生まれた時から重い障害を負っています。

(次男は東京都から身体障害者手帳を交付されており、そこには「身体障害程度等級:2級」と記載されています)

また、私にもしもがあれば、、次男の面倒は長男が見てくれることになっています。

今後、次男の医療費もかかることから、相続税をできるだけ節税して、長男と次男とに、お金を残してあげたいと思っています。

ところで、先日、テレビ報道で、障害を持っている人間が遺産を相続したら、相続税が安くなるとの説明がありました。

もし安くなるのであれば、そのことを今のうちに長男と次男とに伝えておきたいと思っています。

(そのことも考えて、遺言書を作りたいと思います)

どのような制度なのか、教えて頂けますか?

税理士 石橋將年(いしばしまさとし)

その制度は、「(相続税の)障害者控除」という制度です。

障害を持たれている方が相続により財産をもらった場合、相続税が安くなるという制度です。

また、一定の条件がありますが、障害者控除の金額を、次男様から引き切れない場合は、ご長男から引くことができるかもしれません。

私自身、障害者控除では、色々と工夫して計算し、ご依頼者様に喜ばれたことがあります。詳しくご説明していきましょう。

ご質問いただいたのは、「障害者控除(しょうがいしゃこうじょ)」という制度ですが、これと似た制度で、「未成年者控除(みせいねんしゃこうじょ)」というものがあります。

両者とも似ている制度ですので、一緒にご説明していきましょう。

(分かりやすくご説明するため、相続時精算課税の適用者については説明から除いています)

未成年者控除・障害者控除はどのような制度?

2つの制度(未成年者控除と障害者控除)の仕組みは似ています。

概要をいいますと、未成年者控除は20歳になるまでの年数分、障害者控除は85歳になるまでの年数分、相続税が安くなるという制度です。

どなたに適用されるのか、どれだけ安くなるのか、順を追ってご説明しましょう。

(1)適用対象者(どなたに適用されるのか)

未成年者控除の場合

未成年者控除を受けるためには、次の3つの条件を満たす必要があります。

- 居住無制限納税義務者及び非居住無制限納税義務者であること

- 法定相続人であること

- 20歳未満であること

居住無制限納税義務者や非居住無制限納税義務者といった、聞き慣れない言葉がでてきました。

要は、日本に住所がある方、ということを言っていますので、普通の日本人の方であれば大丈夫です。

つぎに、法定相続人とありますが、今回のケースでは、お子様なので法定相続人になり、こちらも大丈夫です。

最後に20歳未満であることとあります。

未成年者控除なので、当たり前ですが、20歳未満であることが要件です。

次男様は40歳で20歳を超えていらっしゃるので、未成年者控除の適用はないことになります。

高齢化社会ですので、相続人の皆様は比較的高齢となっています。

(税理士:石橋)も多くの相続税申告書を作成しておりますが、相続人が20歳未満というのは、あまりないのかな、と実感しています。

ですが、たまにあるのが、孫養子が相続したというケースです。

この場合は、基礎控除のような制限(養子の数の制限)はありませんので、未成年者控除の適用を受けることができます。

障害者控除の場合

障害者控除も、未成年者控除とほとんど同じです。

具体的には、つぎの3つの条件を満たす必要があります。

- 居住無制限納税義務者であること

- 法定相続人であること

- 85歳未満であり、障害者であること

非居住無制限納税義務者という要件が抜けていますが、非居住無制限納税義務者は日本に住所がない方を指しますので、普通の方は、まず関係ないでしょう。

ご質問のケースでは、次男様は3つの要件を満たしていますので、障害者控除を受けることができます。

(2)控除額(どれだけ安くなるのか)

未成年者控除の場合

未成年者控除の控除額は次の通りです。

「20歳-相続開始時の年齢」×10万円

つまり、20歳になるまで、1年につき10万円安くなります。

たった10万円ぽっちと考えるのか、それとも10万円も、と考えるのか、人それぞれだと思いますが・・・。

障害者控除の場合

障害者控除の控除額は、つぎのとおりです。

(一般障害者の場合)

「85歳-相続開始時の年齢」×10万円」

(特別障害者の場合)

「85歳-相続開始時の年齢」×20万円」

未成年者控除と違い、85歳まで引けますので、控除額が多くなることが多いです。

ご質問のケースでは、次男様は特別障害者になりますので、もし、今すぐにお母様に万が一があった場合は、

「(85歳-40歳)×20万円=900万円」

として、900万円を次男様の相続税から引くことができます。

なお、障害者の要件は厳しく決められています。

一般障害者になるか、特別障害者になるかは、とても細かいので、詳しくは国税庁のサイトを見てください。

一般的には、身体障害者手帳、精神障害者保健福祉手帳をチェックすることになります。

チェックポイントは次のようになります。

身体障害者手帳がある場合

身体障害程度等級の顔写真近くを確認してください。

1級2級の場合は特別障害者、3級から6級までであれば一般障害者となります。

精神障害者保健福祉手帳がある場合

同じく手帳を確認してください。

(実際の手帳には、「精神保健及び精神障害者福祉に関する法律第45条の保健福祉手帳」と書いてあります。)

1級の場合は特別障害者、2級または3級の方は、一般障害者となります。

(以前、お医者様に聞いたのですが、精神障害の場合には、かなり重くても1級には認定されない、とのことでした)

なお、原則として相続開始時点で障害者がどうかを判断することになりますが、相続税の申告期限までに障害者手帳を交付申請中であれば、障害者控除が認められる可能性があります。

また、障害者手帳の写しは、相続税申告書に添付(つける)ことは義務づけられてはいませんが、これがないと、確かに障害があるかどうか、税務署の方も分かりませんから、実務的にはつけるべきだと考えます。

(3)引き切れない場合は?

未成年者控除や障害者控除で、そのご本人から引き切れない場合があります。

例えば、上記のように、次男様が40歳のときに相続がおきた場合、900万円をご自分の相続税から引くことができますが、次男様の相続税が800万円であった場合は、どうなるのでしょうか?

このような場合は、扶養義務者の相続税から、引き切れない分100万円(800万円-900万円=△100万円)を引いて良いことになっています。

では、扶養義務者とは誰でしょうか?

相続が発生していると仮定すると、お母様は既にお亡くなりですから、お兄様でしょうか?

お兄様が扶養義務者とは、何か違和感はありませんか?

また、お兄様が扶養義務?を放棄して、言葉は大変悪いのですが、次男様と縁を切られたら、どうでしょう?

結論から言いますと、扶養している、扶養していないに関わらず、お兄様(ご長男)の相続税から100万円を引いて、全く問題ありません。

ここでの扶養義務者とは、相続税法基本通達に、

「扶養義務者とは配偶者並びに民法の規定による直系血族及び兄弟姉妹並びに・・・(以下省略)」

とあり、実際に扶養しているかどうかは関係ないんですね。

(血縁が遠い方は実際に扶養していることが必要な場合がありますが、この場合は兄弟なので大丈夫です)

ちなみに、所得税での扶養とは、原則として、実際に扶養していないダメです。

税金ごとに考え方が違う。税金は難しいですね・・・。

なお、以前の相続で、未成年者控除や障害者控除を受けていた方は、控除額が制限される可能性がありますので、お気をつけください。

障害を持たれている相続人様がいらっしゃる場合は、特定贈与信託も検討しましょう

障害をお持ちのお子様がいらっしゃる場合、お子様の将来にご不安があると思います。

例えば、今回のケースの場合、お母様はこうお考えかもしれません。

「私が亡くなった後、次男は誰か悪い人にだまされるのではないか?長男が同居してくれれば良いが、長男は長男で家庭があるし・・・」

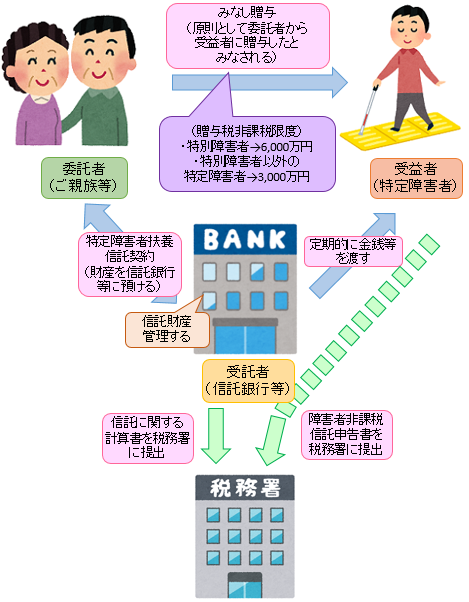

そのような場合は、「特定贈与信託(とくていぞうよしんたく)」という制度を検討してみてはいかがでしょうか?

この制度は、つぎのようになります。

信託とは、財産を信頼できる他人に預けて、その財産を管理してもらう仕組みを言います。

(信じて託すので、信託と言います)

日本の税金では、このような信託をした場合、受益者(財産の利益をもらう人)に財産をあげた(贈与)したものとみなして、贈与税がかかることになっています。

ですので、原則通りいくと、お子様に贈与税がかかってしまいます。

ですが、税務署も鬼ではありません。

重い障害(特別障害者)をお持ちの方へは特別な制度を設けています。

それが、「特定障害者に対する贈与税の非課税」という制度です。

この制度では、親が子供のために信託銀行に信託しても、6,000万円までは非課税となる制度です。

信託銀行は、預かったお金をきちんと管理し、少しずつお子様にお渡しする。

そして、お子様に万が一があり、最後に残ったお金は、お子様の相続人に渡す。

このような制度です。

お子様に意思能力がない場合は、家庭裁判所による成年後見人・保佐人・補助人の選任が必要な場合がある、預けられるのは原則としてお金だけ、と色々要件がありますが、条件に当てはまるのであれば、検討してみてはいかがでしょうか?

なお、私自身、お客様にこの制度をご提案したことがあります。

ですが、お客様(母上様)は、

「大手信託銀行が資産を管理するといっても、結局は銀行でしょ。なんだか心配だわ」

とおっしゃられ、結局実行しませんでした。

(銀行をあまり信用されない、ご依頼者様だったのです)

この辺りは、税金のソントクよりも、お気持ちを優先すべきですから、制度の概要だけご説明して無理なご提案はしませんでした。

ですが、このような制度があるかないか、知っておくことも必要だと思います。

なお、この制度について詳しくお知りになりたい方は、信託協会のホームページをご覧ください

遺産分割の方法を工夫すれば節税できます!

私自身の経験ですが、父上が亡くなられ、相続人は奥様とお子様3人というケースがありました。

お子様のうち、お一人は重い障害を持たれており、障害者控除を使うことができます。

ですが、障害を持たれているお子様は遺産を相続しない。そのようなお話し合いでまとまっていました。

(その子の面倒はお母様が見るから、というのがその理由でした)

私は、そのとき、皆様の前で、

「お話しはよく分かりました。ですが、遺産分割を工夫すると、もう少し相続税が安くなる可能性があります。具体的には、障害を持たれているお子様が少しだけ遺産をもらうようにするのです」

と、ご提案しました。

さきほどの解説のとおり、障害者控除のうち、障害を持たれている相続人の相続税から引き切れない金額は、その扶養義務者から引くことができます。

ですが、無条件に引けるわけではありません。

相続税法19条には、

「相続又は遺贈により財産を取得した者・・・(以下省略)」

とありますので、障害を持たれているお子様が遺産を少しでも相続(取得)する必要があるのです。

取得しない場合は、お子様に障害者控除の適用がありませんから、当然、引ききれない金額も発生せず、他の方から引くことができません。

そのため、このようなケースでは、「本当に少しだけ」障害を持たれているお子様が遺産を相続することにより、お子様に障害者控除が適用され、そして、引ききれない金額を扶養義務者から引くことができるのです。

また、引ききれない金額は、扶養義務者どうしで話し合って決めて良いことになっていますので、このケースでは、引ききれない金額約300万円をお母様から引かせて頂きました。

皆様からは、感謝のお言葉を頂けましたので、ご提案して良かったと思います。

(生命保険金の非課税により、課税価格が0円となった場合でも、相続税法3条により、障害者控除を使うことができるとされています)

このように、遺産分割を少し工夫すると、相続税が安くなる場合があります。

ですので、相続税が発生しそうな方は、遺産分割のお話し合いががまとまる前に、相続税に詳しい税理士にお声かけ頂ければ、何かご提案ができるかもしれません。

※本記事に関するご質問には、お応えしておりません。予めご了承ください。